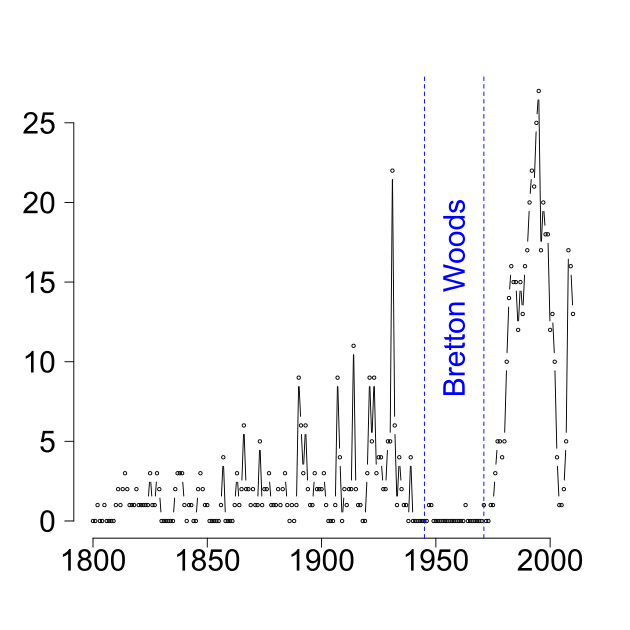

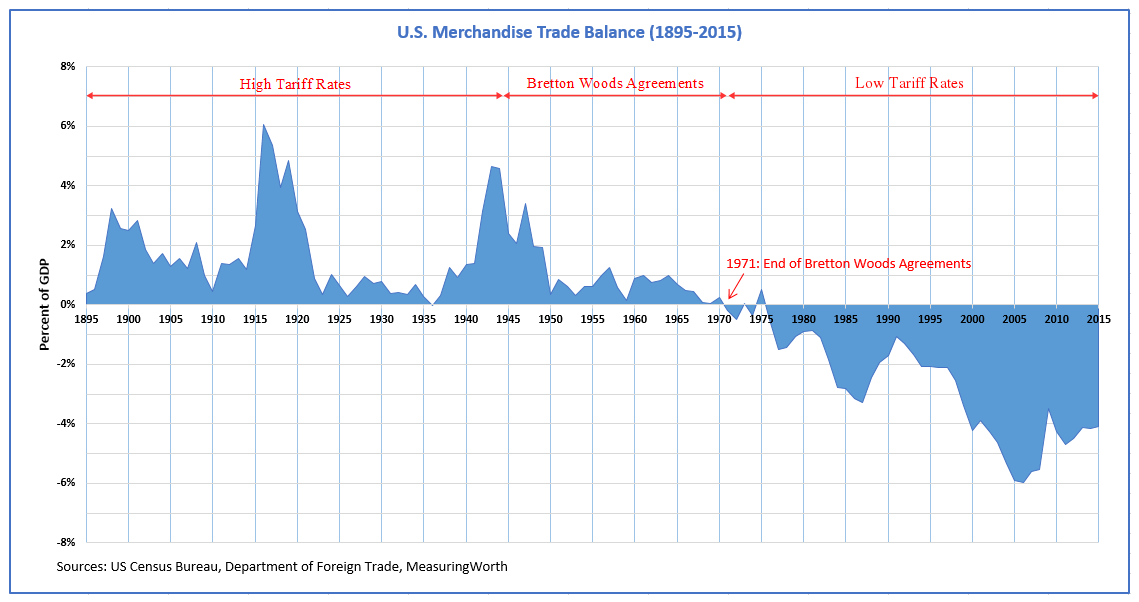

Raha, mitä se on?Sunnuntai 25.3.2018 - Juha Vuorio Raha, mitä se on? Aihe tuntuu olevan kiinnostava muillekin ja aina silloin tällöin herättää keskustelua. Itse kiinnostuin aiheesta suunnilleen vuosituhannen vaihteen tienoilla. Koulu- tai opiskeluaikoina mielestäni opetettiin, että kun joku tallettaa rahaa pankkiin, niin se on sitten toiselle käytettävissä lainan nostamisessa. Kuitenkin aloin törmäämään kirjoituksiin, joissa väitettiin, että tämä ainakaan noin kerrottuna ei pidä paikkaansa. Yritin perehtyä asiaan vaikkapa lukemalla taloustieteen oppikirjoja aiheesta. Jostain syystä mitään järkevää rahan syntymisen selitystä ei oikein löytynyt oppikirjoistakaan. Raha on velkaa [1] [2] Heti alkuun yhteenveto. Suurin osa liikkeellä olevasta rahasta on yksityisten pankkien tyhjästä luomaa rahaa (liikepankkirahaa), joka syntyy aina samalla hetkellä kun pankki myöntää jollekin asiakkaalle lainan. Yhteiskunnassa oleva rahamäärä tällöin lisääntyy. Vanhempi historia Aloitamme alusta. Kun ennen muinoin esihistoriallisena aikana oli vaihdantatalous, oli monia käytännön ongelmia tehokkaan talouden kannalta; erityisesti arvonmääritykset olivat hankalia. Usein vaihdantatalouksissa oli kuitenkin myös vakiintunut joitakin arvon siirtoon soveltuvia välineitä, jotka yleensä olivat ainakin jostakin näkökulmasta arvokkaita, niillä oli ollut käyttöarvoa, ne olivat hyvin säilyviä ja/tai helposti siirrettäviä. Kuten oravannahat ja kauniit, mutta myös johonkin tarkoitukseen käyttökelpoiset simpukankuoret. Myös viljaa ja karjaa on käytetty eri aikoina ja paikoissa arvon mittana. Antiikissa huomattiin varhain tarve käyttää halvempia metalleja pienempiarvoisia vaihtorahoja valmistettaessa. Noiden metalliarvo oli käytännössä yleensä pieni suhteessa rahan ostovoimaan. Velka ja korko keksittiin vanhalla ajalla jo ennen varsinaisen rahan käyttöä, mutta rahan myötä nuo ja muut rahaan liittyvät instituutiot yleistyivät. Antiikin Rooman aikana oli käytössä muitakin rahaan liittyviä instituutiota, kuten maksumääräykset ja jonkinlaiset pankkitilit [3]. Lisäksi lyödyn rahan myötä ”keksittiin” inflaatio [7]. Myöhäiskeskiajan Euroopan uuden yhteiskunnallisen nousun myötä keksittiin lisää talouteen liittyviä instituutiota kuten pankkilaitos, sekit ja osakeyhtiön esiaste, joista jälkimmäinen jalostui nykyaikaiseen muotoonsa Napoleonin toimesta. Moderni aika Maailmansotien välissä kultakantaan yritettiin palata huonolla menestyksellä. Rahajärjestelmiin liittyvät ongelmat saattoivat jopa olla myötävaikuttamassa uuden maailmansodan syntymisessä. Bretton Woodsin sopimusten mukaisesti perustettiin myös Kansainvälinen valuuttarahasto sekä Maailmanpankki ja hieman myöhemmin kansainvälinen tullijärjestö. Yhdysvaltojen talouden heikennyttyä kultakanta purettiin 70-luvun alussa ja valuutat lähtivät omille teilleen ja siirryttiin vähitellen nykyiseen kelluvaan valuuttajärjestelmään. Kokonaisuutena katsottuna Bretton Woods -aikana tapahtui varsin menestyksekäs sodan jälkeinen jälleenrakennus, jolloin mm. maailman pankkikriisit loistivat poissalolollaan (kuva Wikipedia). Bretton Woodsin purkauduttua Yhdysvaltojen dollari on onnistunut säilyttämään de facto maailman reservivaluutan aseman. Koska dollareilla ei ole tuon jälkeen mitään konkreettista vakuutta on Yhdysvallat saanut valuutastaan uuden vientituotteen (kuva Wikipedia).

Ehdotus siis hylättiin kultaan sidotun dollarin hyväksi ja nykyään vain yleiseen luottamukseen perustuva fiat-dollari hoitaa tuota tehtävää. Nähdäkseni juuri tähän Keynesin ehdotukseen on nyky-Kiinan johto viitannut ehdottaessaan maailmanvaluutan käyttöönottoa. Niin, mutta mitä siis nykyaikainen raha on? Setelin tai kolikon omistaminen tarkoittaa, että ennen Suomen Pankki, nykyään EKP takaa kyseisen rahamäärän. Nähdäkseni tuon takuun ainoa merkitys on, että keskuspankki hyväksyy tuon keskuspankkirahaksi. Lisäksi rahoituslaitoiksilla voi olla talletuksia keskuspankissa ja myös keskuspankkilainaa. Ja kun jollakulla on rahaa pankissa niin mitä se sitten tarkoittaa? Se tarkoittaa, (i) että kyseisen pankin sisällä tuota rahaa voi käyttää pankin sisäisessä liikenteessä hyvin suoraviivaisesti, lisäksi (ii) pankki lupaa maksaa asiakkaalle keskuspankin rahaa eli seteleitä jos asiakas niin haluaa. Mutta niin kauan kuin järjestelmään luotetaan, kaikki hyväksyvät pankin lupauksen, niin (iii) ihmiset voivat maksaa ostoksensa pankin rahalla eli vaikkapa pankkikortilla, tilisiirrolla tai muilla vastaavilla välineillä ilman seteleitä. Pankilla ei kuitenkaan ole tarpeeksi seteleitä, jos pienehkökin osa asiakkaita haluaisi nostaa talletuksensa yhtä aikaa. Periaatteessa sama tilanne syntyy, kun asiakkaat siirtävät yhtä aikaa talletuksiaan toisiin pankkeihin; tästäkin lisää hetken päästä. Mutta mistä syntyy sitten kierrossa oleva raha, siis muu kuin nuo setelit ja kolikot. Tästä aihepiiristä Ville Iivarinen kertoo kirjassaan [6] osuvasti, että kun yleensä ajatellaan, että lainat syntyvät pankkitalletuksista, niin todellisuudessa talletukset syntyvät pankkilainoista. Tässä se tulee. Suurin osa liikkeellä olevasta rahasta syntyy samalla hetkellä, kun pankkien asiakkaat nostavat pankin heille myöntämiä lainoja. Tällöin pankki luo tyhjästä tuon lainamäärän. Se ei siis ole pois kenenkään asiakkaan tai muultakaan tililtä. Yhteiskunnassamme oleva rahamäärä kasvaa juuri tuolla nostetun velan määrällä. Kun joku asiakas maksaa velkaansa, niin kyseinen raha poistuu pankin tasetililtä. Tuo tarkoittaa, että olemassa oleva rahamäärä on yhteiskunnassamme vähentynyt. Yleensä kansantalousteorioiden mukaan rahanmäärän riittävä koko on välttämätön talouskasvun ja ylipäätään talouden toiminnan onnistumiseksi. Jos rahan määrä yhteiskunnassa laskee, niin melkein väistämättä taloustilanne heikkenee. Tämän takia keskuspankit pitävät tällä hetkellä keskuspankkikorkoja hyvin alhaisena. Se on vuoden 2008 subprime -kriisin jälkeen muodostunut tavaksi ylläpitää rahan liikkuvuutta. Tämä on myös keskeinen syy, miksi yhteiskunta lähes aina pelastaa pankit. Jotkut pitävät tätä rahamäärän muuttumisen ominaisuutta myös perustavaa laatua olevana epästabiilisuuden lähteenä rahajärjestelmässämme.

Todettakoon, että alhainen ohjauskorko tarkoittaa nykyisellään poikkeuksellisen alhaisia rahoituskuluja vakavaraisille toimijoille, kuten esimerkiksi Oulun kaupungille, jossa toimin kaupunginvaltuutettuna. Mutta vaikkapa uusille aloittaville yrityksille siitä ei ole välttämättä paljoakaan iloa. Keskuspankkiraha Keskuspankkien merkitys on setelien ja kolikkojen liikkeelle laskemisen lisäksi toimia pankkien pankkina. Tämä tarkoittaa sitä, että vaikka tämä ei ole ilmeistä, niin jokaisella liikepankilla on tavallaan oma rahansa, jota pankkien asiakkaat käyttävät. Kun pankkien asiakkaat maksavat rahaa toisen pankin asiakkaalle, niin pankkien on hoidettava tällaiset siirrot keskuspankin kautta keskuspankkirahalla. Tämä myös selittää, miksi Suomessakin 1800-luvulla pankit saattoivat laskea liikkeelle omia seteleitä. Tälläkin hetkellä esimerkiksi Britanniassa seteleiden liikkeellelaskentaoikeutta on muillakin tahoilla kuin Englannin pankilla.

Keskuspankkirahan merkitys, miksi tilinsiirrot vievät aikaa. Kun Matti ostaa uuden auton 20 000 eurolla, niin äveriäs Matti tekee sen pankkitilillään olevalla rahalla. Jos autokauppias on samassa pankissa asiakkaana ja Matti maksaa summan autokauppiaan tilille, niin asia on sillä selvä. Kun raha siirtyy pankin sisällä, niin pankin taseessa ei tapahdu muutoksia ja siirto näkyy yleensä saman tien myös saajan tilillä sekä arkena että pyhänä. Jos ja kun paljon asiakkaita maksaisi S-pankista maksuja muiden pankkien asiakkaille, niin tällöin S-pankin pitäisi hankkia lisää keskuspankkirahaa tililleen, jotta toimintakyky säilyisi. Nämä hankinnat aiheuttavat kuluja tai vaativat vakuuksien siirtämistä keskuspankkiin. Tämä seikka estää yksittäistä pankkia myöntämästä liikaa lainoja asiakkailleen verrattuna muihin pankkeihin. Pankille voi siis tulla ongelmia jos rahaa jaetaan kovin holtittomasti ulos. Jos valuutta-alueella olisi vain yksi pankki, keskuspankkia ei tarvittaisi. Tai keskuspankki olisi se yksi pankki, mikä olisi sama asia. Kryptovaluutat Kryptovaluutat kuten bitcoin perustuvat hajautettuihin tietueketjuihin, joissa julkiseen ja yksityiseen salausavaimeen perustuen muodostuu julkisia lohkoketjuja, joita on erittäin vaikea väärentää. Tällöin rahat säilyvät käyttäjien ”lompakoissa”, kunnes käyttäjä päättää tehdä niille jotain. Tosin käyttäjä voi hukata myös kryptovaluuttaa, tavallaan kuten vaikkapa seteleitä, peruuttamattomalla tavalla. Lähteet ja lukemista: 1. Suomen Pankin verkkojulkaisu: Lyhyt johdatus rahaan, Karlo Kauko (2011) 2. Englannin pankin verkkojulkaisu: Money creation in the modern economy (2014 Q1) 3. Daron Acemoglu ja James A. Robinson: Miksi maat kaatuvat? (Terra Cognita, 2013) 4. Peter Englund: Suuren sodan vuodet (WSOY, 1996) 5. Bengt Fagerhom: Arvottomat miljoonat (Gummerus, 2015) 6. Ville Iivarinen: Raha, mitä se on ja mitä sen tulisi olla? (Into, 2015) 7. Jani Oravaisjärvi: Rahan synty (2014) 8. Yle Areena; Yle Areena 5-osainen kuunnelma: Oravannahkoja ja obligaatioita |

|

Avainsanat: raha, velka, pankit, talletus, kryptovaluutta |

Juha Vuorio, Oulu

Kansanedustajaehdokas

---------- 73 ----------

Sain 3 444 ääntä. Kiitos!

Kansanedustajaehdokas

---------- 73 ----------

Sain 3 444 ääntä. Kiitos!

Useimmissa eurooppalaisen sivilisaation maissa, oli jalometallikanta käytössä 1800 luvulla ensimmäiseen maailmansotaan asti. Suomessakin oli lyöty kultakolikkoja pankin taseen vahvistamiseksi. Hopeakolikkoja lyötiin käyttörahaksi. Lisäksi oli pienempiarvoisia kuparikolikoita. Seteleissä puolestaan luki, että Suomen Pankki maksaa tästä setelistä niin ja niin monta markkaa kullassa. Vaihtosuhde oli tosin jätetty mainitsematta seteleissä, mutta hopea- ja kultakolikkoihin oli merkitty niissä käytetty jalometallimäärä. Ihan alunperinhän markka on ollut eurooppalainen painomitta, jolla on mitattu nimenomaan hopeamääriä.

Useimmissa eurooppalaisen sivilisaation maissa, oli jalometallikanta käytössä 1800 luvulla ensimmäiseen maailmansotaan asti. Suomessakin oli lyöty kultakolikkoja pankin taseen vahvistamiseksi. Hopeakolikkoja lyötiin käyttörahaksi. Lisäksi oli pienempiarvoisia kuparikolikoita. Seteleissä puolestaan luki, että Suomen Pankki maksaa tästä setelistä niin ja niin monta markkaa kullassa. Vaihtosuhde oli tosin jätetty mainitsematta seteleissä, mutta hopea- ja kultakolikkoihin oli merkitty niissä käytetty jalometallimäärä. Ihan alunperinhän markka on ollut eurooppalainen painomitta, jolla on mitattu nimenomaan hopeamääriä. Woodsin kaupungissa uuden valuuttajärjestelmän, jossa Yhdysvaltojen dollari oli kansainvälisenä reservivaluuttana kultakantaan sidottu suhteella 35 dollaria kultaunssia kohden. USA lupasi pitää riittävän kultamäärän tallessa dollarin vakauttamiseksi. Muut valuutat puolestaan olivat sidottuja dollariin.

Woodsin kaupungissa uuden valuuttajärjestelmän, jossa Yhdysvaltojen dollari oli kansainvälisenä reservivaluuttana kultakantaan sidottu suhteella 35 dollaria kultaunssia kohden. USA lupasi pitää riittävän kultamäärän tallessa dollarin vakauttamiseksi. Muut valuutat puolestaan olivat sidottuja dollariin. Britannian edustaja oli Bretton Woods kokouksessa John Maynard Keynes, joka muun ansiokkaan toiminnan lisäksi ehdotti perustettavaksi bancor -nimistä maailman reservivaluuttaa. Tuohon valuuttaan olisi ollut muun muassa sisäänrakennettuna vaihtotaseen epätasapainojen korjaukset.

Britannian edustaja oli Bretton Woods kokouksessa John Maynard Keynes, joka muun ansiokkaan toiminnan lisäksi ehdotti perustettavaksi bancor -nimistä maailman reservivaluuttaa. Tuohon valuuttaan olisi ollut muun muassa sisäänrakennettuna vaihtotaseen epätasapainojen korjaukset. LTRO, long term refunding operation ja

LTRO, long term refunding operation ja Nettovelan määrä.

Nettovelan määrä.